Аскар Балжанов

Председатель

Совета директоров

Обращения к акционерам

Обращение Председателя Совета директоров

АО «Разведка Добыча «КазМунайГаз» в 2010 году вновь продемонстрировало рост чистой прибыли, заработав для своих акционеров около 1,6 млрд. долларов США. Консолидированная добыча выросла на 16 процентов, составив около 13,3 млн. тонн нефти (270 тыс. баррелей в сутки). Более 20 процентов нефти, добываемой производственными филиалами «Озенмунайгаз» и «Эмбамунайгаз», было поставлено на внутренний рынок, остальное реализовано на экспорт. Доход от долей в ассоциированных компаниях и совместно контролируемых предприятиях составил более 380 млн. долларов США.

Эти показатели свидетельствуют об устойчивости РД КМГ, верности тем принципам и целям, которые декларировались при выходе Компании на IPO в 2006 году. Хорошие результаты 2010 года были во многом предопределены весьма выгодными приобретениями, которые Компания произвела в последние годы. РД КМГ намерена занять твердое второе место в Казахстане по объемам добычи нефти. Летом 2010 года Совет директоров одобрил еще три сделки по приобретению крупных пакетов акций в компаниях «Мангистаумунайгаз», «Казахойл-Актобе» и «Казахтуркмунай». Сейчас РД КМГ ожидает согласование сделок государственными органами.

Помимо этого, Совет директоров одобрил участие Компании в нескольких проектах за пределами Казахстана. В 2010 году было подписано соответствующее соглашение по проекту White Bear (Северноеморе) совместно с BG, а также выигран тендер на разработку месторождения Аккас (Ирак) совместнос KOGAS. Участие в проекте White Bear позволит Компании получить неоценимый опыт работы на море в сотрудничестве с крупнейшей транснациональной компанией, а в Аккасе представляет интерес специфика газодобычи. При этом и в том, и в другом случае привлекает контролируемость рисков и, в случае успеха, весьма высокая прибыль.

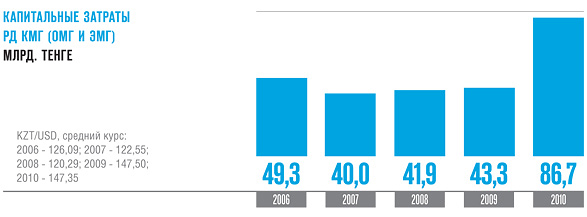

В 2010 году коэффициент восполнения запасов на месторождениях Узени и Эмбы составил 73 процента, что существенно лучше, чем в 2009 году, однако тем не менее не может считаться удовлетворительным. Недостаточное восполнение запасов вполне объяснимо и связано с истощенностью месторождений. Конечно, благодаря приобретению новых активов, этот фактор нивелируется, однако РД КМГ намерена предпринять дополнительные усилия прежде всего в области геологоразведки, чтобы обеспечить восполнение запасов и на своих основных активах. Такая задача получила свое отражение в бюджете Компании – Совет директоров одобрил рост капитальных вложений в 2011 году на 21 процент, до 709 млн. долларов США. Кроме того, Компания расширяет портфель геологоразведочных активов,в частности, идет работа по передаче РД КМГ от НК «КазМунайГаз» четырех разведочных блоков Темир, Терескен, Узень - Карамандыбас, Каратон-Сарыкамыс.

Теперь несколько слов о планах. Хотел бы обратить особое внимание на новую Стратегию развития РД КМГ до 2020 года, утвержденную Советом директоров в декабре 2010 года. Члены Совета директоров как представители акционеров поставили перед менеджментом РД КМГ амбициозную задачу – войти в тридцатку нефтегазовых компаний мира. Основной целью РД КМГ является рост акционерной стоимости компании. РД КМГ стремится достигнуть роста стоимости посредством увеличения запасов и добычи углеводородного сырья, увеличения прибыльности существующих активов и развития новых направлений бизнеса.

Одним из приоритетов в деятельности РД КМГ должно стать повышение эффективности. Первые шаги сделаны – Советом директоров утверждена Программа управления затратами, соответствующие показатели будут учтены в системе сбалансированных показателей, что должно лучше мотивировать сотрудников. Однако это лишь начало большой, целенаправленной работы, которой предстоит заниматься менеджменту на протяжении ближайших лет.

Говоря о перспективах развития, хотел бы подчеркнуть важную роль, которую РД КМГ играет в развитии фондового рынка Казахстана. Сегодня ценные бумаги Компании обеспечивают значительную долю сделок на Казахстанской фондовой бирже, весьма успешно реализуется программа выкупа привилегированных акций, начатая в 2010 году, кроме того, Компания фактически представляет нефтегазовый сектор Казахстана на Лондонской бирже. Это накладывает большую ответственность, которую все члены Совета директоров прекрасно осознают.

Эффективная работа Совета директоров в целом и отдельных его комитетов в частности была отмечена агентством Standard&Poor’s, которое в ноябре 2010 года подтвердило рейтинг корпоративного управления на уровне GAMMA-6. В этом отчете были констатированы улучшение работы по многим показателями устранение ряда замечаний по корпоративному управлению в Компании, которые помогут улучшить нам наш рейтинг в будущем.

Уверен, что сложившийся коллектив сотрудников Компании, опыт и профессионализм которых не вызывает сомнений, сумеет выполнить поставленные задачи. РД КМГ является компанией с уже сложившейся историей, которая доказывает, что в целом она справляется с задачей работать в интересах всех своих акционеров. Совет директоров внимательно следит за тем, чтобы принимаемые решения не ущемляли интересы ни мажоритарного акционера,ни миноритариев. Не сомневаюсь, что так будет и впредь.

Аскар Балжанов

Председатель Совета директоров

Кенжебек Ибрашев

Генеральный директор

(Председатель

Правления)

Обращения к акционерам

Обращение Генерального директора

2010 год стал для АО «Разведка Добыча «КазМунайГаз» знаковым. Мы достигли определенного ряда целей, к которым шли в течение последних лет. Это результат планомерной работы, которую вела Компания. Вместе с тем успех для нас – это и повод для анализа сильных и слабых сторон, поиска наиболее оптимальных способов решения аналогичных по своей сложности задач. Поэтому в 2010 году мы начали менять некоторые подходы, наметили перегруппировку сил, приступили к поиску новых методов достижения запланированных результатов.

Опираясь на поддержку национальной компании«КазМунайГаз», мы продолжили приобретение новых активов в Казахстане. Заключены сделки по приобретению крупных пакетов акций в «Мангистаумунайгаз», «Казахойл-Актобе», «Казахтуркмунай». Окончательное оформление сделок ожидается после получения одобрения соответствующих официальных органов.

Особо хотел бы отметить самостоятельное приобретение Компанией двух активов – НБК и СБС. Мы ведем постоянный поиск в Казахстане перспективных компаний с целью приобретения в них решающего участия. Два данных актива вызывают интерес с точки зрения геологоразведки, а также позволят нам накопить необходимый опыт в сфере получения мультипликативного эффекта в производственной деятельности.

Минувший год ознаменовался серьезным успехом в разведке. Компания обнаружила залежь нефти на структуре Лиман на западе Казахстана. Это первое серьезное открытие на суше, сделанное нашей Компанией с момента ее создания. Мы и ранее были убеждены в необходимости вести масштабные геологоразведочные исследования на всех лицензионных территориях. Более того, Компания ведет переговоры о получении целого ряда участков с целью проведения геологоизыскательских работ. Поиск новых перспективных нефтеносных структур становится одним из наших приоритетов.

Однако очевидно, что нельзя ограничиваться операционной деятельностью только в Казахстане. Используя любую возможность для выгодного вложения своих средств в Казахстане, мы тем не менее ищем соответствующие проекты и за его пределами.

Компания участвует в консорциуме, который выиграл тендер на разработку газового месторождения Аккас в Ираке. Условия, на которых мы будем участвовать в этом проекте, весьма выгодны, кроме того, сотрудники Компании получат новый опыт – опыт разработки газовых месторождений. Нельзя сказать,что мы никогда не имели дела с газом – на многих месторождениях, которые разрабатывает Компания,присутствует попутный газ, мы владеем старейшим в Казахстане газоперерабатывающим заводом, расположенным на полуострове Мангышлак. Однако добычей газа наши специалисты до сих пор не занимались. Теперь они научатся это делать, работая рука об руку с представителями одной из крупнейших в мире газовых компаний – корейской KOGAS. Это важно с точки зрения перспектив развития Компании.

Еще более важным для нас является участие в проекте White Bear в Северном море, где мы выступаем партнерами компании BG. Морская геологоразведкаи в дальнейшем, мы надеемся, добыча – новая длянас сфера. В Казахстане вообще мало специалистов в сфере нефтяных операций на морском шельфе.Это будет бесценный опыт для наших специалистов различного профиля, тем более учитывая наше стремление выйти в казахстанский сектор Каспийского моря.

Проект White Bear реализуется в рамках большогосоглашения о сотрудничестве, подписанного между НК «КазМунайГаз», РД КМГ и BG в 2008 году. Стратегическое партнерство с такой крупной и авторитетной компанией, какой является BG, открывает для нашей Компании широкие горизонты.

Все обозначенные приоритеты развития Компании нашли свое отражение в новой Стратегии, принятой в конце 2010 года. Остановившись и посмотрев насебя со стороны, мы увидели, что Компания сильно изменилась. Прежде всего изменилась структура производственных активов. Если в 2006 году РД КМГпредставляла собой операционную компанию, работающую только на месторождениях производственных филиалов «Озенмунайгаз» и «Эмбамунайгаз», то сегодня РД КМГ – это уже операционный холдинг, в структуру добывающих активов которого входят также ТОО «СП «Казгермунай», АО «Каражанбасмунай», «ПетроКазахстан Инк.», ТОО «НБК». РД КМГ ожидает согласование государственными органами сделок по приобретению долей участия в АО «Мангистаумунайгаз», «Казахойл Актобе» и «Казахтуркмунай». Объем добычи на вновь приобретенных активах может составить около 47% от общей консолидированной добычи Компании.

Мировой финансовый кризис заставил нас глубже задуматься над повышением эффективности имеющихся активов. Поэтому в 2011 году большое внимание будет уделено снижению затрат.

Мы ставим перед собой весьма амбициозную, но вто же время достижимую задачу – в течение десятилет войти в тридцатку нефтегазовых компаний мира. В частности, предполагается к 2020 году достичь показателя чистой прибыли на баррель добытого углеводородного сырья на том же уровне, который наблюдается у нефтегазовых компаний, входящихв TOP-30. Это сложный путь, но мы на него уже ступили.

Вместе с тем в новой Стратегии нашли свое отражение и те приоритеты, которые Компания декларировала ранее и приверженность которым привела РД КМГ к успеху. Мы намерены продолжать поиски приобретение перспективных активов как натерритории Казахстана, так и за рубежом, с целью приобретения участия в них. Значительный акцент будет сделан на геологоразведке, причем как на уже принадлежащих Компании лицензионных территориях, так и путем получения новых, в том числе запределами Казахстана.

2011 год должен стать для Компании переломным. Начнется реализация новой Стратегии, выполнение Программы управления затратами, будет совершенствоваться модель управления бизнесом в целом. Мы также намерены скорректировать кадровую политику, усилить свое влияние в проектах с долевым участием.

Компания с уверенностью смотрит в будущее. Мы убеждены, что в ближайшее время нам удастся совершить качественный рывок в своем развитии во благо всех акционеров.

Кенжебек Ибрашев

Генеральный директор (Председатель Правления)

Деятельность и развитие

События 2010 года

I КВАРТАЛ

- С учетом долей в компаниях «Казгермунай», «CCEL» и «ПетроКазахстан Инк.» (ПКИ) за первый квартал 2010 года РД КМГ добыто 3 183 тыс. тонн нефти (262 тыс. баррелей в день), что на 440 тыс. тонн или на 16%, больше, чем за аналогичный период в 2009 году. Увеличение добычи связано в основном с учетом доли в добыче ПКИ, составившей 487 тыс. тонн.

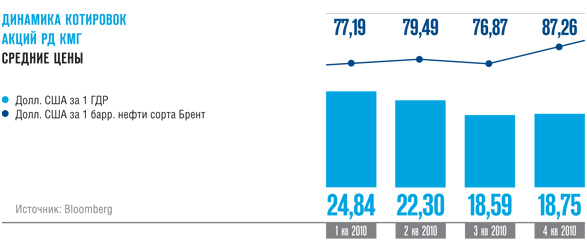

- Операционная прибыль за первый квартал 2010 года согласно неаудированной промежуточной финансовой отчетности составила 54,6 млрд. тенге (370 млн. долларов США), что на 174% больше, чем в первом квартале 2009 года. Чистая прибыль составила 51,7 млрд. тенге (350 млн. долларов США). Прибыль на одну акцию составила 708 тенге (0,8 долларов США на одну ГДР).

- По решению Совета директоров осуществлен листинг привилегированных акций РД КМГ на Казахстанской фондовой бирже (KASE) и начата реализация программы их выкупа.

- На внеочередном Общем собрании акционеров (ВОСА) был избран новый состав Совета директоров РД КМГ. Председателем Совета директоров РД КМГ избран Аскар Балжанов.

- В производственном филиале «Озенмунайгаз» прошла акция протеста, поводом для которой послужил переход на новую систему оплаты труда. В ходе переговоров руководство РД КМГ и участники акции протеста пришли к конструктивному соглашению, после чего акция была прекращена.

II КВАРТАЛ

- Совет директоров принял решение скорректировать годовой план добычи нефти на основных активах Компании (ПФ «Озенмунайгаз» и ПФ «Эмбамунайгаз») с 9 200 тыс. тонн до 9 082 тыс. тонн. Кроме того, было принято решение о сокращении капитальных затрат на 2010 год с 95 млрд. тенге (633 млн. долларов США) до 83 млрд. тенге (555 млн. долларов США), включая снижение расходов на геологоразведочные работы до 4 млрд. тенге (27 млн. долларов США).

- По решению акционеров размер дивиденда за 2009 год в расчете на одну акцию (как простую, так и привилегированную) составил 704 тенге (включая налоги, удерживаемые в соответствии с законодательством РК). Общая сумма дивиденда за 2009 год составит около 50,9 млрд. тенге (около 346 млн. долларов США). Дивиденды, выплаченные в течение 2010 года, составили около 48 млрд. тенге (327 млн. долларов США).

- Общим собранием акционеров на должность независимого директора был избран Филип Дэйер.

- С 1 июня 2010 года повышен оклад для производственного персонала филиалов с учетом отраслевого коэффициента.

- С учетом долей в компаниях «Казгермунай», «CCEL» и «ПетроКазахстан Инк.» (ПКИ) за первые шесть месяцев 2010 года добыто 6 283 тыс. тонн нефти (257 тыс. баррелей в день), что на 610 тыс. тонн, или на 11%, больше, чем за аналогичный период 2009 года. Увеличение добычи связано, в основном, с учетом доли в добыче ПКИ, составившей 733 тыс. тонн.

- Операционная прибыль за первое полугодие 2010 года составила 103,5 млрд. тенге (703 млн. долларов США), увеличившись на 81% по сравнению с 57,0 млрд. тенге (394 млн. долларов США), полученными в первом полугодии 2009 года, в основном, в связи с ростом цен на нефть. Чистая прибыль за отчетный период составила 100,0 млрд. тенге (679 млн. долларов США) и прибыль на одну акцию – 1 370 тенге (1,6 доллара США на одну ГДР) по сравнению со 128,8 млрд. тенге (890 млн. долларов США) и прибылью на акцию 1 752 тенге (2,0 доллара США на одну ГДР), полученными за аналогичный период 2009 г. Снижение в основном связано со значительным доходом от курсовой разницы, полученным в 2009 году.

III КВАРТАЛ

- РД КМГ объявила о приобретении по соглашению с НК КМГ 50% доли в ТОО «Казахойл Актобе», 51% доли в ТОО «Казахтуркмунай» и 50% доли в Mangistau Investments B.V., владеющей 100% акций АО «Мангистаумунайгаз». Ожидается согласование сделок государственными органами.

- РД КМГ приобрела облигации, выпущенные НК КМГ, на сумму 220 млрд. тенге (эквивалент 1,5 млрд. долларов США) со ставкой купона 7% годовых и сроком обращения три года.

- РД КМГ и Би Джи Групп объявили о подписании договора о получении доли участия в лицензии Би Джи Групп в Британском секторе Северного моря на добычу на перспективной структуре «Уайт Беар». РД КМГ получает 35% долю в лицензии.

- Завершены сделки РД КМГ с Eastern Gate Management Ltd. о приобретении 100% ТОО «НБК» и с ТОО «Халык Комир» о приобретении 100% ТОО «СапаБарлау Сервис».

- Постановлением Правительства РК введена экспортная таможенная пошлина на сырую нефть в размере 20 долларов США за тонну.

- С учетом долей в ТОО «СП «Казгермунай», «CCEL» и «ПетроКазахстан Инк.» (ПКИ) за девять месяцев 2010 года добыто 9 946 тыс. тонн нефти (270 тыс. баррелей в сутки), что на 1 302 тыс. тонн, или на 15%, больше, чем за аналогичный период 2009 года.

- Операционная прибыль за девять месяцев 2010 года составила 141,9 млрд. тенге (963 млн. долларов США), увеличившись на 32% по сравнению со 107,2 млрд. тенге (730 млн. долларов США), полученными за аналогичный период 2009 года, в основном из-за роста цены на нефть. Чистая прибыль за отчетный период составила 156,8 млрд. тенге (1 064 млн. долларов США) и прибыль на одну акцию – 2 155 тенге (2,44 доллара США на одну ГДР), снизившись на 13% по сравнению со 180,6 млрд. тенге (1 231 млн. долларов США) и 2 467 тенге (2,8 доллара США на одну ГДР), полученными за аналогичный период 2009 года.

- «ПетроКазахстан Инк.» (ПКИ) и Lukoil Overseas Kumkol B.V. (Лукойл) заключили мировое соглашение касательно спора о владении АО «Тургай Петролеум» (ТП). Согласно достигнутому Соглашению, структура собственности ТП останется прежней: ПКИ и Лукойл совместно продолжат владеть ТП на паритетной основе. Кроме того, ПКИ обязуется выплатить Лукойл компенсацию понесенного ущерба в размере около 438 миллионов долларов США. Помимо вышеупомянутого соглашения, CNPC Exploration and Development Company Limited и РД КМГ подписали соглашение о принципах, в соответствии с которым выплата компенсации для Лукойл будет осуществлена за счет средств ПКИ. Для РД КМГ не возникнет никакого ущерба и каких-либо обязательств в связи с выплатой компенсации или любого связанного с этим обязательства.

IV КВАРТАЛ

- РД КМГ победила в тендере на разработку расположенного в Республике Ирак газового месторождения Аккас совместно с Korea Gas Corporation (KOGAS).

- Открыта залежь нефти на разведочном блоке Лиман. Залежь располагается на южном склоне соляного купола Новобогатинск и находится в непосредственной близости от месторождений ПФ «Эмбамунайгаз».

- РД КМГ стала лауреатом в номинации «Организация года» национальной премии «Алтын Журек».

- РД КМГ заняла 47-е место из 91 компании стран Европы, Ближнего Востока и Африки в категории «Разведка и Добыча» и 101-е место в общем рейтинге информационного агентства Platts «250 крупнейших энергетических компаний мира».

- Международное рейтинговое агентство Standard&Poor’s (S&P) подтвердило РД КМГ рейтинг корпоративного управления GAMMA на уровне «GAMMA-6».

- РД КМГ стала победителем в номинации «Самый активный игрок на рынке слияний и поглощений» в рейтинге «Эксперт-100-Казахстан».

- Советом директоров был утвержден бюджет РД КМГ на 2011 год с учетом цены за баррель нефти марки Brent 65 долларов США, согласно официальным прогнозам Правительства РК и НК КМГ. Капитальные вложения в 2011 году были утверждены в размере 99,1 млрд. тенге (661 млн. долларов США). Рост капитальных вложений связан с увеличением объемов эксплуатационного бурения с 213 до 239 скважин и ростом капитальных расходов на геологоразведочные работы с 4 млрд. тенге (27 млн. долларов США) до 8 млрд. тенге (55 млн. долларов США) по сравнению с бюджетом РД КМГ на 2010 год.

- Советом директоров утверждена Стратегия развития РД КМГ на 2010-2020 годы. Согласно утвержденной Стратегии, основными приоритетами Компании являются повышение эффективности производственной деятельности, геологоразведка, участие в проектах морской нефтедобычи на Каспии, а также расширение производственной базы за счет новых приобретений на территории Казахстана и за его пределами.

- Международное рейтинговое агентство Standard&Poor’s подтвердило долгосрочный кредитный рейтинг РД КМГ на уровне «ВВ+», прогноз «Стабильный».

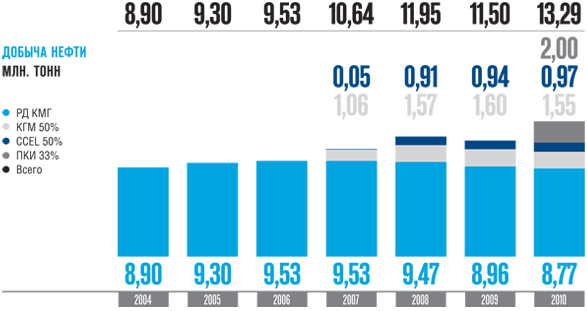

- С учетом долей в ТОО «СП «Казгермунай», «CCEL» и «ПетроКазахстан Инк.» в 2010 году добыто 13 285 тыс. тонн нефти (270 тыс. баррелей в сутки), что на 1 788 тыс. тонн, или на 16%, больше, чем в 2009 году. Увеличение добычи в основном связано с приобретением 33% доли в «ПетроКазахстан Инк.» в декабре 2009 года. Производственные планы на 2010 год были перевыполнены всеми производственными филиалами и ассоциированными предприятиями, кроме ПФ «Озенмунайгаз».

- Чистая прибыль за 2010 год составила 235 млрд. тенге (1 591 млн. долларов США) и прибыль на одну акцию – 3 232 тенге (3,66 доллара США на одну ГДР). Операционная прибыль составила 187 млрд. тенге (1 267 млн. долларов США).

Деятельность и развитие

Оценка деятельности РД КМГ независимыми экспертами

В 2010 году эффективность деятельности РД КМГ по разным направлениям была высоко оценена не только казахстанскими, но и зарубежными экспертами. РД КМГ заняла 47-е место из 91 компании стран Европы, Ближнего Востока и Африки в категории «Разведка и Добыча» и 101-е место в общем рейтинге информационного агентства Platts «250 крупнейших энергетических компаний мира». РД КМГ стала первой казахстанской компанией, которая вошла в этот рейтинг.

В основе рейтинга Platts лежат финансовые показатели деятельности публичных компаний по результатам комплексного анализа их активов, выручки, прибыли и окупаемости инвестиций. Для включения в список компании должны располагать активами совокупной стоимостью свыше трех миллиардов долларов США.

В ноябре 2010 года Международное рейтинговое агентство Standard&Poor’s (S&P) подтвердило РД КМГ рейтинг корпоративного управления GAMMA на уровне «GAMMA-6».

Среди основных сильных сторон корпоративного управления РД КМГ в отчете S&P отмечено, что независимые директора в Совете директоров РД КМГ имеют опыт эффективного поддержания баланса между влиянием основного акционера и интересами миноритарных акционеров, а также тщательного надзора над менеджментом.

S&P отмечают, что хотя имеется существенное влияние Правительства Республики Казахстан и Самрук-Казына через крупного акционера РД КМГ, НК КМГ, взаимные обязательства РД КМГ и НК КМГ закреплены юридически и прозрачны. Обязательство материнской компании использовать свое преимущественное право на приобретение активов и лицензий в интересах РД КМГ выполнялось в последние годы в полном объеме.

Уровень прозрачности РД КМГ оценивается S&P как высокий, в компании ведется активная работа по связям с инвесторами, регулярно обновляется информация на трехъязычном веб-сайте. Финансовая отчетность по МСФО публикуется ежеквартально и в разумные сроки. Общий уровень прозрачности и эффективность аудиторского процесса также оцениваются высоко. Процедуры управления рисками успешно внедряются и основаны на эффективных принципах. Акционеры наделены широким объемом прав, процедуры подготовки и проведения собраний акционеров оцениваются в целом как эффективные.

С точки зрения управления денежными средствами, служба рейтингов корпоративного управления рейтингового агентства S&P положительно оценила приобретение облигаций НК КМГ в размере 1,5 млрд. долларов США, так как кредитный рейтинг по обязательствам в иностранной валюте НК КМГ ВВ+/ Стабильный/-- (на момент выпуска отчета по рейтингу корпоративного управления GAMMA РД КМГ) как минимум на три ступени выше рейтингов казахстанских банков, в которых РД КМГ размещает депозиты. В декабре 2010 года S&P подтвердило долгосрочный кредитный рейтинг РД КМГ на уровне «ВВ+», прогноз «Стабильный».

Кроме того, в 2010 году Компания стала победителем в номинации «Самый активный игрок на рынке слияний и поглощений» в рейтинге «Эксперт-100-Казахстан». РД КМГ была отмечена за активную реализацию своей стратегии развития. Проект «Эксперт-100-Казахстан» реализуется рейтинговым агентством «Эксперт РА Казахстан» и журналом «Эксперт Казахстан» при поддержке Правительства Республики Казахстан. Цели проекта – выявление лидеров национальной экономики Казахстана, пропаганда передового опыта, анализ основных тенденций развития экономики республики, выработка предложений по совершенствованию экономической политики.

РД КМГ была также отмечена за реализацию социальных проектов. В октябре 2010 года РД КМГ получила премию «Алтын Журек» в номинации «Организация года» за оказание благотворительной, спонсорской помощи и ведение масштабной социальной политики в регионах своей деятельности. Национальная общественная премия «Алтын Журек» ежегодно присуждается для выражения высокого общественного признания заслуг граждан, организаций, предприятий и учреждений на ниве милосердия, социально значимая деятельность которых оказывает благотворное влияние на развитие общества.

Решение РД КМГ о листинге привилегированных акций было позитивно воспринято биржевыми аналитиками, так как «такие бумаги способствуют эффективному привлечению интереса населения к отечественному фондовому рынку». Эксперты отметили, что с марта 2010-го до конца года практически весь торговый объем на KASE обеспечивался интересом инвесторов именно к привилегированным акциям РД КМГ.

Аналитики S&P считают, что листинг привилегированных акций и начало выполнения программы выкупа этих акций значительно улучшили положение владельцев привилегированных акций РД КМГ.

На протяжении всего года ряд биржевых аналитиков оценивали акции РД КМГ как одни из наиболее интересных для долгосрочных инвестиций в своем сегменте.

Эксперты отмечали позитивные фундаментальные показатели Компании, создающие основу для роста котировок в будущем. Как и все нефтяные компании, РД КМГ работает в условиях значительных рисков. Часть рисков связана со спецификой отрасли, часть отражает особенности инвестирования на развивающихся рынках. Однако активы РД КМГ, текущие достижения, возможности, система корпоративного управления – всё это составляет потенциал создания значительной акционерной стоимости, считают аналитики.

Деятельность и развитие

Операционная деятельность

Добыча и реализация нефти

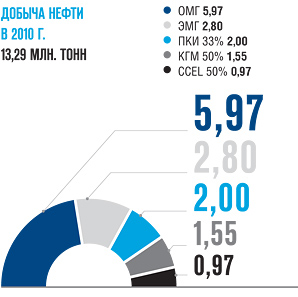

РД КМГ с учетом долей в ТОО СП «Казгермунай», «CCEL» («Каражанбасмунай») и «ПетроКазахстан Инк.» в 2010 году добыто 13 285 тыс. тонн нефти (270 тыс. баррелей в сутки), что на 1 788 тыс. тонн, или на 16%, больше, чем в 2009 году. Увеличение добычи в основном связано с приобретением 33% доли в «ПетроКазахстан Инк.» в декабре 2009 года. Производственные планы на 2010 год были перевыполнены всеми производственными филиалами и ассоциированными предприятиями, кроме ПФ «Озенмунайгаз».

Производственными филиалами «Озенмунайгаз» и «Эмбамунайгаз» в 2010 году добыто 8 766 тыс. тонн (177 тыс. баррелей в сутки), что на 196 тыс. тонн, или на 2%, меньше, чем в 2009 году, когда было добыто 8 962 тыс. тонн (181 тыс. баррелей в сутки). При этом филиал «Эмбамунайгаз» перевыполнил поставленный план на 1%, а «Озенмунайгаз» не выполнил производственный план на 1%. Снижение добычи в филиале «Озенмунайгаз» в основном обусловлено тем, что во время акции протеста в ПФ «Озенмунайгаз» в период с 4 по 18 марта был нарушен режим обслуживания фонда скважин и не проводился своевременный ремонт нефтепромыслового оборудования, а также в период с июня по сентябрь 2010 года имели место аварийные отключения и ограничения электроэнергии на месторождениях в связи с неблагоприятными погодными условиями.

Общая доля РД КМГ в добыче ассоциированных предприятий в 2010 году составила 4 519 тыс. тонн (93 тыс. баррелей в сутки).

В 2011 году объем добычи в ПФ «Озенмунайгаз» и ПФ «Эмбамунайгаз» запланирован на уровне 9 100 тыс. тонн (183 тыс. барр. в сутки). 1 900 тыс. тонн из этого объема будет поставляться на внутренний рынок для дальнейшей переработки на Атырауском НПЗ.

Данные по ОМГ и ЭМГ по состоянию на конец 2010 г.

| ПФ ОМГ | ПФ ЭМГ | ИТОГО | |

| Количество месторождений | 2 | 39 | 41 |

| Количество добывающих скважин | 3 632 | 2 252 | 5 884 |

| Количество нагнетательных скважин | 1 180 | 443 | 1 617 |

| Запасы нефти категории 2P, млн. баррелей | 1 259 | 447 | 1 707 |

| Добыча нефти за 2010 г., тыс. баррелей в сутки | 119 | 57 | 177 |

| Кратность запасов, лет | 29 | 22 | 26 |

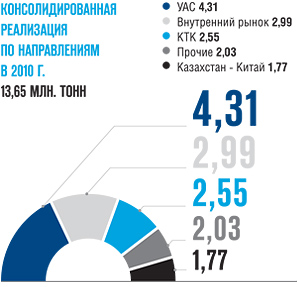

В 2010 году без учета нефти компаний ТОО «СП «Казгермунай», «CCEL» и «ПетроКазахстан Инк.» было реализовано 8 643 тыс. тонн нефти (174 тыс. баррелей в сутки), в том числе на экспорт – 6 860 тыс. тонн нефти (138 тыс. баррелей в сутки). Направление «Каспийский трубопроводный консорциум» в 2010 году являлось более выгодным.

В 2010 году доля от объемов продаж компаний «Казгермунай», «CCEL» и «ПетроКазахстан Инк.», принадлежащая РД КМГ, составила 5 004 тыс. тонн нефти (103 тыс. баррелей в сутки), включая 3 801 тыс. тонн нефти (78 тыс. баррелей в сутки), поставленных на экспорт.

Основные показатели деятельности ТОО «СП «КАЗГЕРМУНАЙ» (100%)1

| 2009 | 2010 | |

| Добыча нефти, тыс. тонн | 3 202 | 3 102 |

| Выручка, млн. тенге | 178 167 | 226 277 |

| Средняя цена реализации, тенге/тонна | 56 695 | 72 757 |

| Капитальные затраты, млн. тенге | 20 273 | 12 110 |

| Численность работников | 590 | 681 |

Основные показатели деятельности CCEL (100%)2

| 2009 | 2010 | |

| Добыча нефти, тыс. тонн | 1 867 | 1 941 |

| Выручка, млн. тенге | 102 285 | 136 813 |

| Средняя цена реализации, тенге/тонна | 54 492 | 71 160 |

| Капитальные затраты, млн. тенге | 17 421 | 15 821 |

| Численность работников | 2 166 | 2 231 |

Основные показатели деятельности «ПЕТРОКАЗАХСТАН ИНК.» (100%)3

| 2009 | 2010 | |

| Добыча нефти, тыс. тонн | 6 280 | 6 053 |

| Выручка, млн. тенге | 426 243 | 504 260 |

| Средняя цена реализации, тенге/тонна | 60 139 | 77 746 |

| Капитальные затраты, млн. тенге | 49 102 | 60 499 |

| Численность работников4 | 3 088 | 3 105 |

Запасы нефти

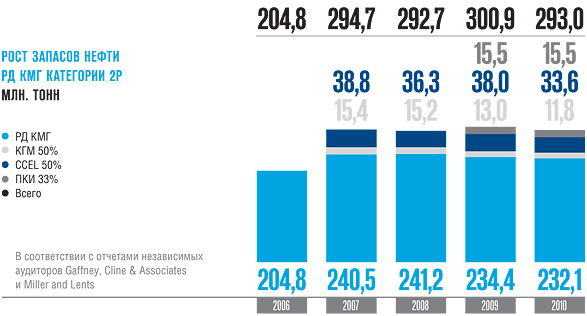

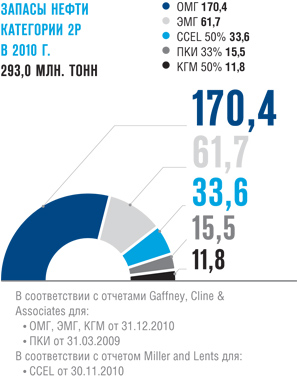

Согласно отчету независимой компании Gaffney, Cline & Associates (GCA), по состоянию на 31 декабря 2010 года общие запасы нефти РД КМГ без учета долей в компаниях «Казгермунай», «CCEL» и «ПетроКазахстан Инк.» по категории «доказанные плюс вероятные» (2P) составили 232 млн. тонн (1 707 млн. баррелей).

Коэффициент восполнения запасов составил 73%. Этот показатель рассчитан как отношение прироста запасов 6,4 млн. тонн (47 млн. баррелей) к добыче за год примерно 8,8 млн. тонн (65 млн. баррелей). Кратность запасов по состоянию на конец 2010 года составила 26 лет.

Запасы по категории «доказанные» (1Р) составили 88 млн. тонн (646 млн. баррелей), а по категории «доказанные плюс вероятные плюс возможные» (3Р) запасы составили 270 млн. тонн (1 989 млн. баррелей).

1 По состоянию на 31.01.2011.2 По состоянию на 07.02.2011. Данные по АО «Каражанбасмунай» взяты из финансовой

отчётности, которая не включает в себя ТОО «АТС» и ТОО «ТМС».

3 По состоянию на 15.01.2011.

4 Численность работников «ПетроКазахстан Инк.» включает персонал АО «ПетроКазахс-

тан Кумколь Ресорсиз», АО «Тургай-Петролеум» и ТОО «СП «Казгермунай» и базируется

на отчете KPI.

Деятельность и развитие

Развитие Компании

В связи с истечением срока действия Стратегии развития, принятой в 2006 году, а также в свете появившихся новых факторов, влияющих на приоритеты дальнейшего развития Компании, на заседании Совета директоров 13 декабря 2010 года была утверждена Стратегия развития РД КМГ на 2010-2020 годы.

РД КМГ определила несколько приоритетов в реализации своей пересмотренной стратегии. Безусловным приоритетом деятельности РД КМГ является обеспечение безопасных условий труда своих сотрудников, а также рациональное использование природных ресурсов на уровне лучших мировых стандартов охраны окружающей среды и техники безопасности. Развитие человеческого капитала РД КМГ рассматривает как движущий фактор развития и обеспечения конкурентоспособности компании.

Геологоразведка, как основа долгосрочного роста Компании, является приоритетным направлением деятельности в достижении цели по росту ресурсной базы РД КМГ.

Основной целью РД КМГ является рост акционерной стоимости компании. РД КМГ стремится достичь роста стоимости посредством увеличения запасов и добычи углеводородного сырья, увеличения прибыльности существующих активов и развития новых направлений бизнеса.

Для обеспечения роста добычи и запасов углеводородов Компания будет проводить работу по поддержанию текущей добычи нефти на действующих месторождениях Компании, повышению коэффициента извлечения нефти на действующих месторождениях Компании и проведению разведки на перспективных геологоразведочных площадях в РК и за пределами Казахстана и доразведки на действующих месторождениях. Кроме того, Компания намерена приобретать новые активы как в Казахстане, так и за рубежом, преимущественно в выбранных приоритетных регионах и расширять портфель активов морскими проектами и газовыми активами.

Прибыльность существующих активов будет обеспечиваться за счет эффективного управления затратами, повышения эффективности бизнес-процессов и технологических процессов, в том числе путем их автоматизации, внедрения новых технологий, оптимизации структуры активов и совершенствования модели управления бизнесом.

Согласно новой Стратегии, развитие новых направлений бизнеса будет обеспечиваться путем установления долгосрочных партнерских соглашений с ведущими нефтегазовыми компаниями в области разведки и добычи и сервисных услуг, подготовки и развития высококвалифицированного персонала, развития собственной технической и технологической экспертизы, а также развития опыта управления морскими проектами, газовым бизнесом и международными активами, в том числе в партнерстве с крупными международными нефтегазовыми компаниями.

Приоритетом Компании, при наличии возможности эффективного вложения средств, являются инвестиции в Казахстане. В то же время инвестиции за пределами РК в активы разведки и добычи также являются важной частью стратегии РД КМГ. Потенциальными странами расширения географии своего бизнеса в ближнем зарубежье РД КМГ видит Россию, Туркменистан и Узбекистан ввиду хороших межправительственных отношений и схожих условий проведения нефтяных операций. РД КМГ нацелена на приобретение разведочных блоков и проектов там, где возможен существенный рост добычи, а затем приобретение действующих добывающих активов, по возможности, с низкими лифтинг-затратами.

География интересов Компании в странах дальнего зарубежья распространяется на Ирак, Вьетнам, Северную Африку, Ближний Восток и неосвоенные районы Северного и Баренцева морей.

РД КМГ пока обладает ограниченным опытом управления международными проектами. Соответственно, на первоначальном этапе стратегия вхождения на рынки стран дальнего зарубежья строится на партнерстве с международными нефтегазовыми компаниями. Целесообразность стратегических альянсов продиктована необходимостью получения опыта управления международными проектами, а также получения доступа к современным технологиям. В дальнейшем РД КМГ будет стремиться самостоятельно развивать международные проекты по добыче углеводородов за пределами Казахстана.

Геологоразведка на территории Казахстана

Суша

В настоящее время портфель геологоразведочных проектов РД КМГ состоит из трех проектов: Лиман, Р-9 и Тайсойган. На этих объектах Компания анализирует геологические данные, осуществляет бурение разведочных скважин и проводит двухмерную и трехмерную сейсморазведку. Расходы на геологоразведочные работы1 в 2010 году составили 5,0 млрд. тенге (33 млн. долларов США). В 2011 году бюджет геологоразведки составит 17,6 млрд. тенге (117 млн. долларов США).

В октябре 2010 года на одном из разведочных блоков - Лимане - открыта залежь нефти. Она располагается на южном склоне соляного купола Новобогатинск и находится в непосредственной близости от разрабатываемого ПФ «Эмбамунайгаз» нефтяного месторождения Новобогатинское Юго-Восточное в 70 км к западу от г. Атырау.

Фонтанный приток нефти получен в первой разведочной скважине на глубине более 1 200 метров из отложений среднего триаса. По заключению геофизического исследования скважины, в разрезе скважины выделены 3 продуктивных пласта в триасовых отложениях, которые были рекомендованы для испытания в эксплуатационной колонне. Обнаружение легкой нефти плотностью 34 API указывает на имеющийся потенциал надсолевых триасовых отложений региона. Программой работ компании в 2011 году намечено проведение сейсмических исследований 3Д в объеме 165 кв. км., а также бурение двух разведочных скважин с целью детального изучения геологического строения обнаруженных залежей, а также оценки их промышленной значимости для скорейшего ввода в пробную эксплуатацию.

РД КМГ активно работает над приобретением контрактов на разведку и добычу на суше Казахстана как у сторонних недропользователей, так и с помощью НК КМГ согласно Договору о предоставлении услуг. В настоящее время Компания анализирует геологические данные по некоторым районам на суше Западного Казахстана и другим районам Казахстана в целях определения перспективных объектов.

В 2010 году были закрыты сделки РД КМГ с Eastern Gate Management Ltd. о приобретении 100% ТОО «НБК» (НБК) и с ТОО «Халык Комир» о приобретении 100% ТОО «СапаБарлау Сервис» (СБС).

Цена приобретения 100% доли в НБК составляет 35 млн. долларов США и 30 млн. долларов США - за 100% долю в СБС. Финансирование сделок было осуществлено за счет собственных наличных средств РД КМГ.

НБК осуществляет разработку месторождения «Новобогатинское Западное» на основе контракта на разведку и добычу со сроком действия до 2027 года с правом дальнейшего продления по соглашению сторон. Данный участок примыкает к территории ПФ «Эмбамунайгаз» и полностью использует его текущую инфраструктуру по подготовке, хранению и транспортировке нефти. В настоящее время месторождение находится на этапе пробной эксплуатации. В дальнейшем РД КМГ планирует провести интеграцию активов НБК с активами ПФ «Эмбамунайгаз» в целях проведения совместной разработки и добычи и достижения синергетического эффекта.

СБС осуществляет свою деятельность на основании контракта на разведку со сроком действия контракта до конца 2012 года с правом дальнейшего продления. Данный лицензионный участок, по мнению геологотехнической службы РД КМГ, обладает существенным разведочным потенциалом в подсолевых структурах, в связи с чем в будущем Компания планирует осуществить бурение глубокой подсолевой скважины.

Эти активы находятся в непосредственной близости от активов ТОО «Казахойл Актобе» и ТОО «Казахтуркмунай». Их удобное географическое расположение дает ряд дополнительных преимуществ.

В будущем Компания намерена приобрести через НК КМГ дополнительные разведочные блоки: Темир, Терескен, Каратон-Саркамыс, территории, прилежащие к месторождению Узень-Карамандыбас, а также 2-3 геологоразведочных актива путем прямой покупки у третьих лиц, доведя портфель геологоразведочных проектов до 10-11 проектов.

Море

Как отмечено выше, РД КМГ ожидает согласование сделок государственными органами по приобретению 50% акций АО «Мангистаумунайгаз». ММГ предоставил бы РД КМГ доступ к двум морским перспективным геологоразведочным активам на шельфе казахстанского сектора Каспийского моря.

РД КМГ нацелена на увеличение доли морских активов в своем портфеле в соответствии со стратегическими амбициями Компании, связанными с выходом на Каспийское море.

Расширение географии бизнеса

РД КМГ активно рассматривает возможности выхода на международные рынки. Начиная с 2008 года Компания, как самостоятельно, так и в составе консорциумов, участвовала в лицензионных раундах на разведку и разработку нефтегазовых месторождений в различных странах мира.

В августе 2010 года РД КМГ пополнила свой геологоразведочный портфель первым зарубежным проектом. РД КМГ и Би Джи Групп подписали договор о проведении совместной разведки перспективного блока «Уайт Беар» в Британском секторе Северного моря. Доля РД КМГ в проекте составляет 35%.

Структура «Уайт Беар» на лицензионной территории P1722 располагается вблизи продуктивных блоков Би Джи Групп – «Эверест» и «Армада». Би Джи продолжит оперативное руководство от имени партнеров. На 2011 год запланировано бурение одной разведочной скважины, которая предусмотрена контрактными обязательствами.

Передача доли осуществлена согласно условиям и положениям соглашения о сотрудничестве, подписанного в 2008 году. Финансовые риски участия РД КМГ в данном проекте, включая затраты на бурение и другие обязательства в рамках проекта, на этапе до обнаружения углеводородов, оцениваются приблизительно в 25-30 млн. долларов США.

При экономической оценке данного проекта РД КМГ исходит из принятых в Компании критериев рентабельности, учитывающих стоимость капитала и уровень рисков, связанных с такими проектами.

Благодаря этому проекту Компания получает доступ к опыту, знаниям и технологиям Би Джи в области морской разведки, которые важны для развития РД КМГ в среднесрочной и долгосрочной перспективе с последующим расширением участия в проектах в области разведки и добычи на Каспийском шельфе.

В октябре 2010 года РД КМГ выиграла в тендере на разработку расположенного в Республике Ирак газового месторождения Аккас совместно с Korea Gas Corporation (KOGAS) в рамках третьего лицензионного раунда, который был организован Управлением контрактов и лицензий Министерства нефти Ирака. Конкурсное предложение предусматривает уровень добычи на плато в размере 400 млн. куб. футов газа в день и ставку вознаграждения в размере 5,5 доллара США за баррель нефтяного эквивалента.

В соответствии с условиями третьего лицензионного раунда, 25% актива будет принадлежать государственной компании Ирака, а оставшаяся часть будет разделена поровну между РД КМГ и KOGAS (37,5% на 37,5%).

Месторождение Аккас расположено в западной части Ирака, в провинции Анбар, рядом с границей с Сирией. По данным Министерства нефти Ирака, запасы месторождения составляют около 5,6 трлн. ст. куб. футов газа.

Проект Аккас не только расширяет зарубежный портфель РД КМГ, но и является для нее первым крупным газовым активом, что поддерживает намерение Компании развивать новое направление - газовый бизнес.

Ирак весьма привлекателен для любой нефтегазовой компании, так как известен значительными запасами и крайне низкой себестоимостью добычи. Экспертный анализ сделки показал, что она дает ряд уникальных преимуществ и способна принести значительную прибыль как в долгосрочной, так и в среднесрочной перспективе.

РД КМГ считает, что эти зарубежные проекты отвечают критериям для международного расширения; они предоставят доступ к навыкам и технологиям, которые позволят Компании достичь цели войти в тридцатку мировых нефтегазовых компаний.

Приобретение новых активов

РД КМГ рассматривает приобретение активов на территории Казахстана на суше одним из основных направлений развития Компании в среднесрочной перспективе.

Использование взаимоотношений с НК КМГ и преимущественного права НК КМГ на приобретение активов в Казахстане, согласно казахстанскому законодательству, позволяет РД КМГ успешно участвовать в сделках приобретения в Казахстане на экономически привлекательных условиях. Осуществленные до настоящего времени сделки демонстрируют высокую эффективность такой стратегии.

В июле 2010 года РД КМГ объявила о приобретении по соглашению с НК КМГ 50% доли в ТОО «Казахойл Актобе» (КОА), 51% доли в ТОО «Казахтуркмунай» (КТМ) и 50% доли в Mangistau Investments B.V. («MIBV»), владеющей 100% акций АО «Мангистаумунайгаз» (ММГ). По предварительной оценке, в результате данной сделки прирост консолидированной добычи РД КМГ составит более 27%, а рост доказанных и вероятных запасов категории 2Р составит 406 млн. баррелей (18,5%).

Цена приобретения этих трех активов составляет 750 млн. долларов США, из которых 350 млн. долларов США составляет цена 50% доли участия в КОА, 70 млн. долларов США - 51% доли участия в КТМ и 330 млн. долларов США – 50% доли участия в Mangistau Investments B.V. Финансирование сделок будет обеспечено за счет собственных денежных средств РД КМГ. Общая сумма чистого долга, соответствующего приобретаемым долям, составляет 1 499 млн. долларов США, из которых 116 млн. долларов США относится к КОА, 53 млн. долларов США - к КТМ и 1 330 млн. долларов США - к консолидированной задолженности MIBV.

Для завершения сделки необходимо выполнение ряда условий, включая получение разрешений от регулирующих органов и, согласно законодательству Республики Казахстан, письменный отказ остальных акционеров КОА и КТМ от своего преимущественного права.

1 Включая затраты на доразведку и 3Д сейсмические исследования.

Деятельность и развитие

Социальная ответственность

Социальная ответственность является одним из приоритетных направлений в работе РД КМГ. Деятельность Компании в этой области направлена на создание безопасных и комфортных условий труда, обеспечение социальной защищенности работников и членов их семей, непрерывный профессиональный рост персонала, содействие устойчивому развитию регионов деятельности Компании.

РД КМГ осуществляет социальную политику строго в соответствии с разработанными программами как самостоятельно, так и совместно с местными и региональными властями. Компания ежегодно выделяет значительные средства на повышение уровня жизни жителей регионов, в которых ведет производственную деятельность и следит за тем, чтобы все социальные проекты реализовывались в срок и в полном объеме.

Социальные проекты РД КМГ в Мангистауской области и в г. Жанаозен

В соответствии с Программой развития социальной инфраструктуры города Жанаозен и Каракиянского района, РД КМГ начиная с 2008 года ежегодно выделяет 900 млн. тенге (6,1 млн. долларов США), которые направляются на развитие жилищно-коммунального хозяйства Жанаозена и социальной инфраструктуры города.

Кроме того, РД КМГ и Акимат Мангистауской области заключили Меморандум о дополнительном финансировании социальных проектов региона. Согласно Меморандуму, дополнительно к средствам, предусмотренным контрактными обязательствами, в 2010 году компания на нужды города выделила свыше 970 миллионов тенге (6,6 млн. долларов США). На эти средства в Жанаозене создана одна тысяча социальных рабочих мест, строится 200-квартирный коммунальный жилой дом. Расширяется до 500 гектаров подсобное хозяйство в местности Тонырекшин, оборудованы 63 дворовые площадки, установлены 10 спортивных площадок с искусственным покрытием на территории школ города. Также за счет этих средств оплачиваются счета за коммунальные услуги местным ветеранам Великой Отечественной войны. Компания взяла на себя обязательство оказать финансовую помощь в обеспечении поселка Сенек питьевой водой с месторождений Туе-Су и Саускан. Не остаются без внимания дети-инвалиды, многодетные и малоимущие семьи, ветераны войны и труда, одинокие пожилые люди. Оказана поддержка детской юношеской федерации по боксу и спортивному клубу инвалидов. Всего в 2010 году на оказание спонсорской и благотворительной помощи в Мангистаускую область за счет чистой прибыли РД КМГ направила 37 миллионов тенге (0,25 млн. долларов США).

Кроме того, в период с 2010 по 2012 год будет построен лечебно-медицинский центр со стационаром на 50 мест в городе Жанаозен. В 2010 году начата работа по перепрофилированию зоны отдыха «Кендерли» в медико-реабилитационный центр, а на побережье Каспийского моря идет строительство детского оздоровительного лагеря на 250 мест стоимостью более 570 млн. тенге (3,9 млн. долларов США). Это позволит обеспечить восстановительное лечение и реабилитационные мероприятия для нефтяников и членов их семей. Будеу произведены реконструкция и капитальный ремонт существующих объектов социальной сферы с благоустройством территории.

В рамках программы социальной поддержки неработающих пенсионеров под опекой РД КМГ находятся около 3 тысяч человек. РД КМГ – это одна из немногих компаний в Казахстане, обеспечивающих своих неработающих пенсионеров материальной помощью в виде путевок в санатории отдыха, бесплатной годовой подпиской на республиканские и региональные печатные СМИ. Компания также взяла на себя финансирование летнего отдыха детей нефтяников в санаториях и детских лагерях Казахстана и ближнего зарубежья.

Особое внимание Компания уделяет развитию спорта и здорового образа жизни в регионе. В городе Жанаозен работает многофункциональный физкультурно-оздоровительный комплекс стоимостью более 2 млрд. тенге. В спорткомплексе предусмотрены залы для бокса, дзюдо, айкидо, баскетбола, волейбола, футбола, художественной гимнастики. Имеются 25-метровый плавательный бассейн, 50-метровый тир, зал тяжелой атлетики. В Жанаозене также успешно функционирует стадион на три тысячи мест, строительство которого также финансировала РД КМГ.

Социальные проекты в Атырауской области

В 2010 году РД КМГ в рамках обязательств по контрактам на недропользование перечислило 276,5 млн. тенге (1,9 млн. долларов США) на финансирование проектов, предусмотренных Социальной программой развития Атырауской области на 2010-2014 годы.

Кроме того, в 2010 году, в соответствии с Программой социального партнёрства по поддержке социальной инфраструктуры региона между РД КМГ и акиматом Атырауской области, компания выделила 970 млн. тенге (6,6 млн. долларов США) на социальные проекты в Макатском, Кызылкогинском, Жылыойском и Махамбетском районах. Так, осуществлено переселение жителей поселков Комсомол, Кошкар, Бек-Бике, на эти цели было направлено 750 млн. тенге (5,1 млн. долларов США). В Макатском районе открыт реабилитационный центр для пациентов туберкулезной больницы, а в поселке Миялы Кызылкогинского района начато проектирование и строительство физкультурно-оздоровительного комплекса, который сдадут в эксплуатацию в 2011 году.

Помимо этого, РД КМГ продолжает обеспечивать коммунальные предприятия поселков Байчунас и Искене Макатского района топливной нефтью для обогрева указанных населённых пунктов.

РД КМГ ежегодно оказывает спонсорскую и благотворительную помощь детскому дому «Ак-Бота», детскому дому инвалидов, Обществу матерей инвалидов, Обществу инвалидов и Обществу слепых, многодетным и малоимущим семьям Атырау, спортивным организациям, а также материальную помощь ветеранам ВОВ и труженикам тыла. В 2010 году на эти цели было направлено около 125 млн. тенге (0,8 млн. долларов США).

Проекты ТОО «СП «Казгермунай»

Одна из составляющих социальной политики ТОО «СП «Казгермунай» - это подписание Меморандума о сотрудничестве в социально-экономическом развитии области с местным акиматом.

В мае 2010 года «Казгермунай» выделил в корпоративный фонд «Игилик» сумму в размере 2 млн. долларов США для развития экономики и социальной сферы региона.

Кроме того, компания по согласованию с акиматом области в течение года оказала спонсорскую помощь на сумму 1 млн. долларов США на социальную поддержку в области образования, здравоохранения, развития спорта, на поддержку объектов культурного наследия, инвалидам всех групп, детям с ограниченными возможностями, малоимущим слоям населения Кызылординской области. В целом за прошлый год было выделено более 600 млн. тенге (4,1 млн. долларов США) на различные социальные нужды населения области.

ТОО «СП «Казгермунай» является на сегодня единственной компанией в области, которая обеспечивает стопроцентную потребность Кызылорды в сухом газе, поставляемом по фиксированной цене, согласованной с акиматом области, которая в 2010 году составила 20 тенге за кубический метр.

За достигнутые успехи ТОО «СП «Казгермунай» стало лауреатом Республиканского конкурса «Парыз 2010» в номинации «Лучшее социально ответственное предприятие».

Проекты АО «Каражанбасмунай»

АО «Каражанбасмунай» активно поддерживает социально значимые проекты Мангистауской области, главным образом направленные на решение проблем малообеспеченных слоев населения, образовательную деятельность и развитие инфраструктуры региона.

В 2010 году на спонсорскую помощь выделено около 300 млн. тенге (2 млн. долларов США), которые были направлены на ремонт и строительство дороги АктауКаламкас, а также на газификацию домов малообеспеченных и социально уязвимых слоев населения г. Форт-Шевченко, п. Баутино, п. Аташ. Кроме того, была оказана помощь ветеранам ВОВ, спортсменам Казахстанской федерации бокса, а также осуществлено финансирование масштабных спортивных и культурных мероприятий в регионе.

Проекты «ПетроКазахстан Инк.»

«ПетроКазахстан» в первую очередь старается поддержать программы, направленные на оказание помощи социально незащищенным слоям населения; поддержку квалифицированных кадров и создание рабочих мест; развитие массового спорта; экологических и образовательных программ. С целью ведения этой работы на постоянной основе подписаны меморандумы о сотрудничестве с администрациями Южно-Казахстанской и Кызылординской областей. Компания оказывает финансовую помощь в газификации, телефонизации, обеспечении водой и электроснабжением ряда поселков, вносит вклад в развитие культуры и спорта.

С 2000 года в Кызылординской области при поддержке компании «ПетроКазахстан» работает Общественный фонд «Региональный центр «Достижения Молодых». Основные цели этого фонда - ознакомление школьников с законами экономики, привитие им практических навыков предпринимательства. Финансовая поддержка деятельности фонда дала возможность 37 тыс. школьникам постичь законы рыночных отношений. Кроме того, в центре прошли обучение и получили сертификаты 210 учителей области.

Компания «ПетроКазахстан» в течение многих лет является спонсором ряда средних школ области, а также Сайрамского детского дома № 4. При финансовой поддержке компании в Шымкенте работает единственная в регионе балетная школа, в которой обучается около 250 детей, из них 38 – воспитанники детского дома № 4 Сайрамского района и детского дома «Комеш Булак».

Наряду с поддержкой различных спортивных организаций, «ПетроКазахстан» является спонсором Национальной федерации джиу-джитсу. Спортсмены федерации активно участвуют в соревнованиях международного уровня и достойно представляют Казахстан, занимая призовые места.

В Алматы компания активно поддерживает общественный фонд «Добровольное Общество Милосердие», является постоянным партнером в реализации акции фонда «Подари Детям Жизнь». Это помощь детям с неизлечимыми заболеваниями в Казахстане.

Улучшение условий труда

Одним из важных аспектов повышения производительности руководство РД КМГ считает создание достойных условий труда, отвечающих потребностям работников Компании.

РД КМГ разработала Программу улучшения социально-бытовых условий структурных подразделений производственного филиала «Озенмунайгаз» (ОМГ) на 2009–2012 годы. В 2010 году на эти цели в бюджете было предусмотрено 1 млрд. 600 млн. тенге (10,9 млн. долларов США). Эти средства направлены на строительство новых столовых, хозяйственно-бытовых блоков для персонала структурных подразделений, приобретение и установку модульных блоков для операторов, работающих на групповых установках. Осуществляется строительство медпунктов, закуплены автомобили скорой помощи и спецмашины для доставки горячего питания, обновлен парк автобусов для транспортировки персонала.

Компания ежегодно направляет средства на улучшение социально-бытовых условий структурных подразделений производственного филиала «Эмбамунайгаз» (ЭМГ). Согласно бюджету расходов на 2009-2010 годы, около 700 млн. тенге (4,7 млн. долларов США) выделены на ремонт действующих общежитий и столовых на нефтепромыслах и строительство новых, замену бытового оборудования, реконструкцию физкультурно-оздоровительных комплексов.

Кадровая политика

Компания видит в качестве основного фактора обеспечения своего долгосрочного роста развитие кадрового потенциала.

Инвестиции в человеческий капитал являются стратегическим приоритетом Компании. РД КМГ содействует профессиональному развитию сотрудников, а также проявлению их профессиональных талантов и творческой инициативы. В свою очередь, РД КМГ ожидает от сотрудников увеличения вклада в развитие Компании.

Кадровая политика Компании направлена на выявление потребностей в специалистах с учетом стратегических целей и задач РД КМГ с целью оптимального распределения человеческих ресурсов, разработку оптимальных схем стимулирования труда, увязанных с получением прибыли организацией, и обеспечение благоприятного морально-психологического климата, основанного на уважении к людям.

Компетентность персонала РД КМГ оценивается не только во время приема на работу. Периодически проводится аттестация работников Компании, которая позволяет объективно определить уровень профессионализма каждого работника; сфокусировать его усилия на тех факторах, задачах, областях деятельности, которые ведут к повышению эффективности его собственной работы и Компании в целом; в полной мере оценить эффективность работы менеджера за отчетный период и его вклад в реализацию целей Компании.

Сегодня в Компании работают высококлассные специалисты, многие из которых имеют многолетний опыт работы в нефтегазовой отрасли Казахстана, а также молодые специалисты, обучавшиеся за рубежом и прошедшие стажировку в иностранных компаниях. При этом постоянное повышение квалификации работников является безусловной необходимостью. Без обучения персонала новым методам работы, применению новой техники и технологий, без улучшения рабочих навыков и умений невозможно добиваться высоких производственных и экономических показателей.

В течение 2010 года повысили уровень квалификации свыше 4 500 работников Компании посредством участия в семинарах, тренингах, сертификационных программах, конференциях.

Особое внимание уделяется вопросам обучения рабочих, инженерно-технического персонала Компании. В течение года работники обучались на курсах ГОиЧС, охраны труда и промышленной безопасности, противофонтанной безопасности, по перевозке опасных грузов и др.

С целью повышения уровня корпоративного управления, эффективности деятельности Компании в 2010 году был проведен ряд корпоративных тренингов для менеджмента центрального аппарата и филиалов. За отчетный год на обучение было затрачено более 500 млн. тенге (3,4 млн. долларов США).

Компания уделяет большое внимание работе с персоналом по разъяснению стратегии развития РД КМГ, краткосрочных и долгосрочных планов. В течение 2010 года рабочие группы профильных блоков Компании провели ряд встреч с трудовыми коллективами, на которых была представлена новая система оплаты труда, предусматривающая повышение заработной платы в среднем на 25%. Совместно с профсоюзами производственных филиалов был разработан коллективный договор на 2011-2013 гг., определяющий основы трудовых отношений работников и работодателя, гарантии и льготы для сотрудников, формы и размеры оплаты труда, выплаты компенсаций и материальной помощи, нормы рабочего времени и времени отдыха.

Руководство Компании систематически проводит встречи с представителями трудовых коллективов, совещания, на которых, при участии председателей профсоюзов и неформальных лидеров трудовых коллективов производственных филиалов, обсуждаются вопросы развития персонала, улучшения условий работы и другие направления кадровой политики.

В целях ведения активной разъяснительной работы, обсуждения актуальных проблем социально-кадровой работы Компания издает корпоративную газету «Мунайлы мекен», которую получают все работники РД КМГ.

Деятельность и развитие

Охрана труда и окружающей среды

Безопасность и охрана труда

В РД КМГ охрана труда является одним из главных элементов управления. В Компании установлена личная ответственность персонала и первых руководителей структурных подразделений за соблюдение норм и требований трудового и природоохранного законодательства при осуществлении производственного процесса. Проводимые мероприятия направлены на улучшение условий труда, предупреждение аварий, обеспечение готовности к локализации и ликвидации их последствий, гарантированное возмещение убытков, причиненных третьим лицам и окружающей среде. Все реализуемые мероприятия подкреплены финансовыми средствами и исполняются из года в год в стопроцентном объеме.

Постоянно действующей в Компании комиссией проводятся комплексные проверки и анализ состояния охраны труда и окружающей среды, производится оценка степени соответствия оборудования, средств защиты и производственной среды требованиям правил, нормам безопасности и международных стандартов.

Для профилактики и снижения уровня профессиональной заболеваемости работники производственных филиалов и центрального аппарата РД КМГ проходят ежегодный медицинский осмотр, проводится предсменное медицинское освидетельствование водителей и других работников.

Производственные объекты нефтяных компаний относятся к разряду опасных, поэтому РД КМГ активно работает над тем, чтобы снижать риск возникновения ситуаций, связанных с угрозой для жизни и здоровья персонала. Анализ последних лет ясно показывает, что наблюдается стабилизация уровня производственного травматизма, тем не менее, проблема несчастных случаев по-прежнему актуальна.

В 2010 году на производственных объектах Компании произошло 3 несчастных случая, связанных с воздействием опасных производственных факторов. Количество несчастных случаев в 2010 году по сравнению с 2004-м, когда образовалась Компания, снижено в 4 раза. Соответственно, снизился коэффициент частоты несчастных случаев почти в 4 раза.

Охрана окружающей среды

Политика Компании в области охраны окружающей среды включает следующие основные задачи: обеспечение охраны окружающей среды путем применения наилучших технологий; соблюдение законодательства об охране окружающей среды; поддержание системы Контроля Качества (ISO 9001), системы Управления Состоянием Окружающей Среды (ISO 14001); утилизация отходов производства, рекультивация загрязненных земель.

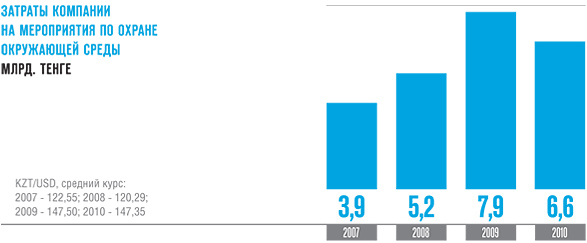

Деятельность Компании осуществляется с соблюдением применимых требований в области экологии, охраны труда и здоровья и в соответствии с методами, применяемыми в добросовестной международной практике разработки нефтяных месторождений. В 2010 году Компанией на реализацию природоохранных мероприятий были выделены финансовые средства в размере 6,6 млрд. тенге (44,7 млн. долларов США).

Данные средства были направлены на ликвидацию загрязнений с историческим периодом образования, утилизацию накопленных отходов производства, предупреждение загрязнений акватории Каспийского моря, а также проведение экологических мониторинговых наблюдений за состоянием окружающей среды.

С целью соблюдения норм экологического законодательства Компанией на текущий год получены в Министерстве охраны окружающей среды экологические разрешения, согласованы планы мероприятий по охране окружающей среды, которые подлежат обязательному выполнению.

Кроме того, разработана и также согласована с Министерством охраны окружающей среды Программа экологического контроля, на основании которой осуществляется постоянное слежение за состоянием природной экосистемы месторождений.

Компанией ежегодно осуществляется экологический мониторинг компонентов окружающей среды на своих производственных объектах. Для этих целей Компания привлекает сторонние специализированные организации, имеющие необходимые разрешительные документы, лицензии и аккредитованные лаборатории для проведения анализов.

Ежегодно инвестирование мероприятий по ликвидации исторической замазученности увеличивается в прогрессивной динамике. Компанией осуществляются мероприятия по переработке замазученного грунта, очистке загрязненных земель с применением биотехнологий и технической рекультивации. Для этих целей Компания привлекала сторонние специализированные организации, имеющие необходимые разрешительные документы, лицензии, оборудование и обученный персонал.

В 2010 году объемы переработки замазученного грунта составили 120 000 тонн, очистки земель с применением биотехнологий – 106,4 га, технической рекультивации замазученных земель – 0,816 га.

Утилизация попутного газа

В рамках утвержденной Программы утилизации попутного газа с 2005 по 2010 год завершены работы на 8 объектах ПФ «Эмбамунайгаз» и начиная с 2011 года на этих объектах производится полная утилизация попутного газа так же, как и на объектах ПФ «Озенмунайгаз».

С целью более рационального использования добываемого попутного газа увеличен объем его применения для собственных нужд производственных филиалов. Принятые меры позволили сократить сжигание газа на факелах и увеличить использование попутного газа до 65%.

Осуществлен многоэтапный выбор технологии сероочистки попутного нефтяного газа (ПНГ) Прорвинской группы месторождений, обеспечивающей высокую глубину очистки ПНГ и высокую степень преобразования сероводорода в элементарную серу. В 2011 году будут рассмотрены два варианта реализации проекта транспортировки газа Прорвинской группы месторождений. Это строительство газопровода ЦПС Прорва - УПГ ТОО «Толкынмунайгаз» (Боранкольский ГПЗ) протяженностью 75 км либо строительство газопровода ЦПС Прорва – МГ САЦ (Опорная) протяженностью 110 км.

Учитывая необходимость полного использования газа, РД КМГ планирует организацию до 2014 года добычи природного газа на месторождениях Прорвинской группы, который вместе с попутным нефтяным газом можно будет транспортировать в систему УПГ ТОО «Толкыннефтегаз» или в МГ САЦ.

Корпоративная информация

Совет директоров

Органом управления Компании является Совет директоров (СД), а исполнительным органом - Правление Компании. Генеральный директор, возглавляющий Правление, является также членом Совета директоров Компании и единственным представителем исполнительного органа Компании в СД. Еще четверо членов Совета директоров, включая его председателя Аскара Балжанова, являются представителями АО «Национальная компания «КазМунайГаз». В СД также входят три независимых директора.

АСКАР БАЛЖАНОВ

Управляющий директор по разведке и добыче НК КМГ

С 2006 по 2009 год был генеральным директором РД КМГ. Ранее возглавлял АО «Морская нефтяная компания «КазМунайТениз», дочернюю компанию НК КМГ, специализирующуюся на морских нефтегазовых проектах. После окончания Московского института нефтехимической и газовой промышленности приобрел значительный опыт в нефтегазовой сфере, работая на разных должностях в нефтедобывающих предприятиях, в том числе в «Эмбанефть РА», «Казахстан- НефтеГаз SE», «КазахстанМунайГаз SE», «КазРосГаз» и НК КМГ.

ТОЛЕГЕН БОЗЖАНОВ

Управляющий директор по развитию бизнеса НК КМГ

24 сентября 2008 года был избран членом Совета директоров РД КМГ. Окончил КазГУ им. Аль-Фараби, Казахскую государственную строительную академию и имеет степень бакалавра университета Warwick. Ранее занимал руководящие позиции в таких компаниях, как ОАО «Казкоммерц Секьюритиз», ТОО «Кар-Тел», НК КМГ. До последнего назначения являлся генеральным директором АО «Торговый Дом «КазМунайГаз».

ЕРЖАН ЖАНГАУЛОВ

Генеральный менеджер по правовому обеспечению НК КМГ

Избран в Совет директоров РД КМГ 12 июня 2006 года. Ранее возглавлял юридическую службу и отдел кадров в Администрации Президента Республики Казахстан, являлся советником вице-президента НК КМГ. По образованию - юрист, окончил Карагандинский государственный институт.

КЕНЖЕБЕК ИБРАШЕВ

Генеральный директор РД КМГ

Генеральный директор РД КМГ с 1 июня 2009 года. Ранее был вице-президентом по разведке и добыче НК КМГ. С 2007 года является членом Совета директоров РД КМГ. Окончил Московский институт нефтехимической и газовой промышленности им. Губкина. Приобрел большой опыт работы в нефтегазовой отрасли, в том числе на руководящих должностях. Начиная с 2003 года работал директором по развитию бизнеса в Республике Казахстан в Agip Kazakhstan North Caspian Operating NV. Был первым заместителем генерального директора, а затем и генеральным директором АО «Морская нефтяная компания «КазМунайТениз». В 2010 году удостоен Ордена Республики Казахстан «Парасат».

АСИЯ СЫРГАБЕКОВА

Управляющий директор по экономике и финансам НК КМГ

Является управляющим директором по экономике и финансам в НК КМГ с июля 2006 г., избрана в Совет директоров РД КМГ 26 марта 2010 г. До этого назначения с 2003 г. являлась первым заместителем Председателя Народного Банка, а также Председателем правления Народного Банка РК с 2004 по 2005 г. С 1998 по 2003 г. работала в Национальной нефтегазовой компании, занимая различные высшие руководящие должности в «Казахойл», «КазтрансГаз». В 1982 г. окончила факультет экономики Казахского государственного университета.

ФИЛИП ДЭЙЕР

Независимый директор РД КМГ

Бакалавр права, член Института присяжных бухгалтеров, получил квалификацию в качестве присяжного бухгалтера в KPMG, после чего в течение 25 лет занимался инвестиционно-банковской деятельностью, специализируясь в консультациях для компаний, зарегистрированных на ЛФБ. Получил богатый опыт, работая для таких компаний, как Barclays De Zoete Wedd и Citicorp. В 2005 году он покинул ABN AMRO Hoare Govett. Вслед за этим консультировал «Роснефть» по успешному размещению ценных бумаг в 2006 году. В настоящее время является членом Совета директоров ряда компаний в качестве независимого директора. В мае 2010 года господин Дэйер стал членом Совета директоров РД КМГ.

ПОЛ МАНДУКА

Независимый директор РД КМГ

Обладает солидным опытом в области управления активами. Г-н Мандука работал генеральным директором в таких компаниях, как Threadneedle Asset Management, Rothschild Asset Management, Deutsche Asset Management в Великобритании и Европе. Г-н Мандука является независимым директором в совете директоров в различных компаниях, включая Prudential Group plc, где он занимает должность старшего независимого директора. Он также возглавлял комитеты по аудиту, вознаграждениям и назначениям. Имеет степень магистра Оксфордского университета. Избран в качестве независимого директора 28 августа 2006 года. Является председателем Комитета по аудиту, членом Комитета по вознаграждениям.

ЭДВАРД УОЛШ

Независимый директор РД КМГ

Имеет более чем тридцатипятилетний опыт работы в нефтегазовой отрасли. Работал на различных должностях в «Бритиш Петролеум» и «Бритиш Газ» и отвечал за деятельность этих компаний по разведке и добыче в Нигерии, Абу-Даби, Центральной и Юго-Восточной Азии. Является доктором наук по химии твердых веществ Дублинского университета. Избран в качестве независимого директора 28 августа 2006 года. Возглавляет Комитет по стратегическому планированию, является членом Комитетов по аудиту, вознаграждениям и назначениям.

- Соблюдение Объединенного Кодекса

- Казахстанский Кодекс корпоративного управления и Кодекс корпоративного управления Компании

- Различия между Кодексом корпоративного управления Компании и положениями Объединенного кодекса

- Заявление об ответственности директоров

- Структура Совета директоров

- Структура Правления

- Ответственность Совета директоров и Правления

- Комитет по аудиту

- Комитет по вознаграждениям

- Комитет по назначениям

- Комитет по стратегическому планированию

- Основные акционеры и/или держатели ГДР

- Договоры директоров, письма о назначении директоров и трудовые договоры членов Правления

- Комитет по управлению рисками

- Информация по налогообложению в Великобритании

Корпоративная информация

Информация по корпоративному управлению

Соблюдение Объединенного Кодекса

Данный раздел годового отчета был разработан в соответствии с правилами по раскрытию и прозрачности Управления по Финансовым Услугам Великобритании (FSA’s Disclosure and Transparency Rules) DTR 7.2 (Положение о корпоративном управлении).

Как иностранная компания, чьи ГДР включены в официальный список Листингового агентства Великобритании, Компания не обязана соблюдать Кодекс корпоративного управления Великобритании либо предыдущую версию, Объединенный Кодекс Корпоративного управления. Однако, в соответствии с DTR 7.2, Компания обязана предоставлять в своем годовом отчете информацию о соблюдении ею казахстанского кодекса корпоративного управления, равно как и информацию о действующих принципах корпоративного управления, применяемых в дополнение к практике, соблюдение которой требуется законодательством Республики Казахстан. В дополнение Компания предоставит информацию об имеющихся отличиях ее действующей практики корпоративного управления от практики, описанной в Объединенном кодексе. Директора признают важность корпоративного управления и поддерживают развитие высоких стандартов корпоративного управления в Компании.

Компания признает принятие Советом по финансовой отчетности (Financial Reporting Council) – независимым регулятором Великобритании по вопросам совершенствования корпоративного управления – Кодекса корпоративного управления Великобритании в мае 2010 года, который применяется к компаниям, имеющих премиальный листинг в Великобритании, за периоды, начинающиеся не раньше 29 июня 2010 года. Таким образом, Компания представит информацию о соответствии Кодексу корпоративного управления Великобритании в годовой отчетности за 2011 год.

- Соблюдение Объединенного Кодекса

- Казахстанский Кодекс корпоративного управления и Кодекс корпоративного управления Компании

- Различия между Кодексом корпоративного управления Компании и положениями Объединенного кодекса

- Заявление об ответственности директоров

- Структура Совета директоров

- Структура Правления

- Ответственность Совета директоров и Правления

- Комитет по аудиту

- Комитет по вознаграждениям

- Комитет по назначениям

- Комитет по стратегическому планированию

- Основные акционеры и/или держатели ГДР

- Договоры директоров, письма о назначении директоров и трудовые договоры членов Правления

- Комитет по управлению рисками

- Информация по налогообложению в Великобритании

Корпоративная информация

Информация по корпоративному управлению

Казахстанский Кодекс корпоративного управления и Кодекс корпоративного управления Компании

В казахстанском Кодексе корпоративного управления изложена лучшая практика корпоративного управления в Казахстане. Казахстанский Кодекс корпоративного управления составлен с учетом существующего международного опыта в области корпоративного управления и Рекомендаций по применению принципов корпоративного управления казахстанскими акционерными обществами, утвержденных решением Экспертного совета по вопросам рынка ценных бумаг при Национальном Банке Республики Казахстан в сентябре 2002 года. Кодекс одобрен Советом Ассоциации финансистов Казахстана в марте 2005 года и Советом эмитентов в феврале 2005 года.

В течение 2010 года Компания соблюдала положения казахстанского Кодекса корпоративного управления во всех существенных аспектах.

Компания приняла казахстанский Кодекс корпоративного управления с изменениями, включающими некоторые положения Объединенного кодекса, в качестве своего Кодекса корпоративного управления. Принятые Компанией изменения устанавливают дополнительные обязательства РД КМГ по корпоративному управлению. Компания считает, что эти дополнительные изменения значительно укрепляют принимаемый Компанией режим корпоративного управления. РД КМГ также принимает во внимание другие положения Объединенного Кодекса корпоративного управления Великобритании и будет стремиться к совершенствованию своих стандартов корпоративного управления в будущем.

Дополнительные положения кодекса корпоративного управления Компании в дополнение к требованиям законодательства Республики Казахстан (а именно Казахстанского Кодекса корпоративного управления):

Введены дополнительные принципы корпоративного управления:

- Принцип независимой деятельности общества.

- Принцип ответственности.

Некоторые принципы дополнены различными положениями, такими как:

- Принципы социальной политики.

- Положения о структуре взаимоотношений с акционерами Компании.

- Разделение полномочий между Председателем Совета Директоров и генеральным директором CEO.

- Положения, описывающие обязанности Председателя Совета Директоров.

- Требование о минимальном количестве независимых директоров.

- Дополнительные положения, регулирующие требования и принципы установления «независимости» независимых директоров, соответствующие требованиям Объединенного Кодекса.

- Положения о доступе к информации и повышении квалификации для директоров Компании.

- Положения, регулирующие принципы вознаграждения директоров.

- Положения о защите внутренней информации.

Действующая редакция Кодекса корпоративного управления Компании и описание правил корпоративного управления доступны на сайте РД КМГ.

- Соблюдение Объединенного Кодекса

- Казахстанский Кодекс корпоративного управления и Кодекс корпоративного управления Компании

- Различия между Кодексом корпоративного управления Компании и положениями Объединенного кодекса

- Заявление об ответственности директоров

- Структура Совета директоров

- Структура Правления

- Ответственность Совета директоров и Правления

- Комитет по аудиту

- Комитет по вознаграждениям

- Комитет по назначениям

- Комитет по стратегическому планированию

- Основные акционеры и/или держатели ГДР

- Договоры директоров, письма о назначении директоров и трудовые договоры членов Правления

- Комитет по управлению рисками

- Информация по налогообложению в Великобритании

Корпоративная информация

Информация по корпоративному управлению

Различия между Кодексом корпоративного управления Компании и положениями Объединенного кодекса

Ниже описаны основные различия между Кодексом корпоративного управления Компании и положениями Объединенного кодекса.

- Объединенный кодекс предусматривает проведение директорами заседания без участия председателя Совета директоров как минимум один раз в год для оценки результатов деятельности председателя Совета директоров и в других случаях, по мере необходимости. Кодекс корпоративного управления РД КМГ не содержит данного требования.

В 2010 году состоялось восемь заседаний независимых директоров, без участия председателя, на которых обсуждались следующие вопросы: разработка стратегии развития Компании в новой редакции, проекты по приобретению нефтегазовых активов в Республике Казахстан и за ее пределами, взаимоотношения Компании с ее мажоритарным акционером, управление денежными средствами Компании и соблюдение Политики по управлению денежными средствами, вопросы внутреннего аудита и внутреннего контроля, вопросы назначений в Совет директоров и Правление и политика преемственности.

Оценка деятельности председателя Совета директоров директорами официально не проводилась. Деятельность Совета директоров за 2010 год была оценена независимым консультантом. Более подробная информация об оценке деятельности Совета директоров изложена в подразделе «Ответственность Совета директоров и Правления» данного отчета. - В соответствии с положениями Объединенного кодекса, после назначения на должность председатель Совета директоров должен удовлетворять критериям независимости, сформулированным в Объединенном кодексе.

В Кодекс корпоративного управления Компании положение в отношении независимости председателя Совета директоров не включено, и, по мнению директоров, председатель Совета директоров не удовлетворил бы критериям независимости, изложенным в соответствующем положении Объединенного кодекса или в соответствующем положении Кодекса корпоративного управления Компании.